Bentornato su Capitalmente! Quando si parla di previdenza complementare, uno degli aspetti più delicati riguarda il regime fiscale applicabile al momento del pensionamento o del riscatto.

In particolare, la data di adesione ai fondi pensione gioca un ruolo centrale nel determinare l’aliquota finale di tassazione.

Ma cosa succede se hai più fondi pensione attivi? Quale data di adesione va considerata per la tassazione?

In questo articolo rispondiamo a questa domanda alla luce della normativa, dei chiarimenti dell’Agenzia delle Entrate e delle indicazioni della COVIP.

Come funziona la tassazione dei fondi pensione

La tassazione dei fondi pensione segue un regime ETT, acronimo di Esenzione – Tassazione – Tassazione:

- Esenzione nella fase di contribuzione: i contributi versati (sia del lavoratore sia del datore di lavoro) sono deducibili dal reddito imponibile fino a un certo limite annuo.

- Tassazione dei rendimenti: i guadagni generati dalla gestione finanziaria del fondo sono tassati annualmente con un’aliquota agevolata (generalmente tra il 20% e il 26%, a seconda della composizione del portafoglio).

- Tassazione delle prestazioni: al momento dell’erogazione (pensione complementare, RITA, riscatto), si applica un’aliquota sostitutiva variabile in base agli anni di partecipazione.

Non tutti i prelievi sono uguali. In particolare:

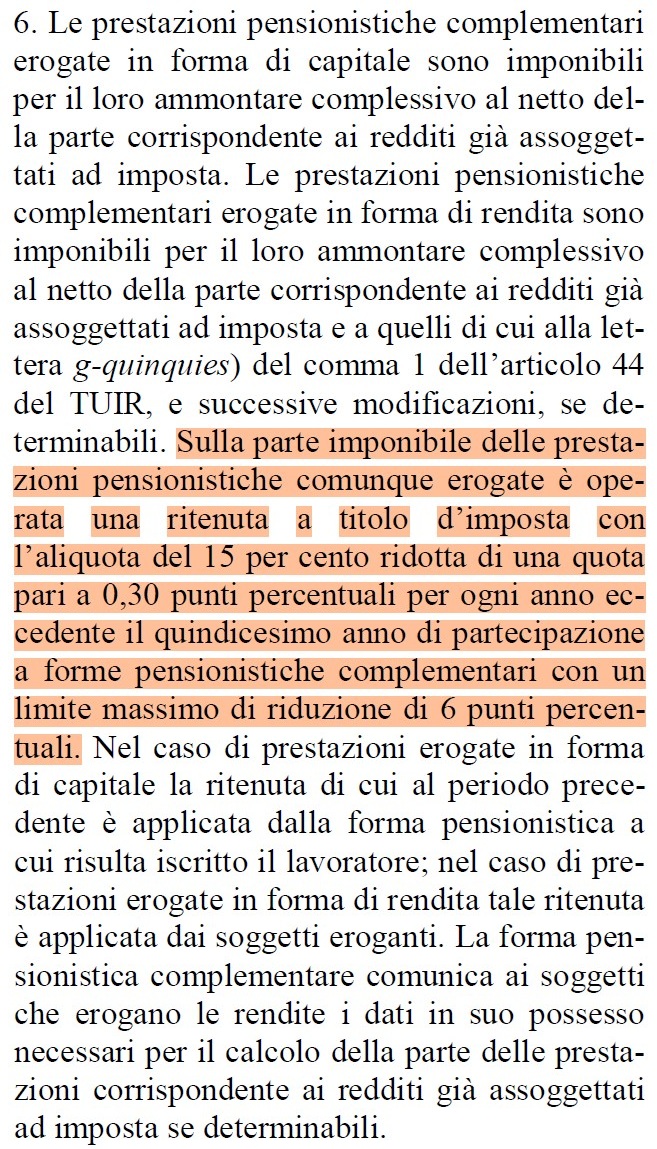

- Le prestazioni pensionistiche (come la RITA o il capitale al pensionamento) sono tassate in base a un’aliquota agevolata, calcolata partendo dal 15% e riducibile fino al 9% in base agli anni di partecipazione al sistema di previdenza complementare.

- Ogni anno di partecipazione oltre il quindicesimo comporta una riduzione dello 0,30% dell’aliquota, fino al minimo del 9% dopo 35 anni.

Quindi, più a lungo sei stato iscritto a un fondo pensione, minore sarà l’imposta sulla prestazione finale. Per questo motivo, la data di adesione è cruciale nel calcolo.

Cosa dice il Decreto Legislativo 252/2005

Il riferimento normativo principale in materia è il D.Lgs. 252/2005, che regola il funzionamento dei fondi pensione.

Comma 6: stabilisce che le prestazioni pensionistiche godono dell’aliquota ridotta se derivano da una partecipazione ultradecennale a forme pensionistiche complementari.

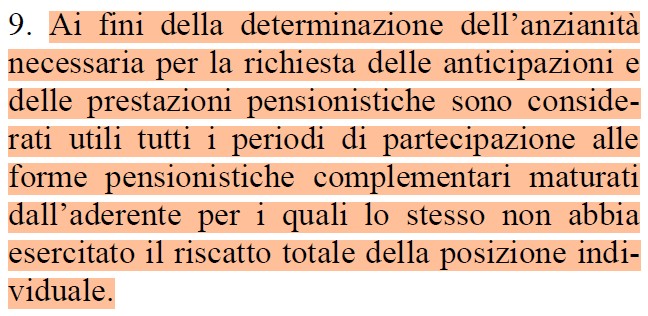

Comma 9: specifica che ai fini del calcolo dell’aliquota ridotta si considera il periodo di partecipazione, che inizia dalla prima adesione a una forma pensionistica complementare, indipendentemente dal fondo specifico.

Tuttavia, sebbene per molti fosse chiara, l’interpretazione pratica di queste disposizioni ha generato alcuni dubbi, soprattutto nei casi in cui una persona ha aderito a più fondi pensione nel tempo.

Una doppia interpretazione: ogni fondo o un’unica data?

Nel 2023, con l’interpello n. 901-674/2023, un contribuente ha chiesto chiarimenti su un caso specifico di tassazione della RITA (Rendita Integrativa Temporanea Anticipata)

LA RITA è uno strumento che consente di ottenere un’anticipazione della pensione complementare prima dell’età pensionabile, a condizione di possedere determinati requisiti contributivi e anagrafici.

L’Agenzia delle Entrate, rispondendo, ha detto che in quel caso specifico di RITA la tassazione dovesse essere calcolata in base alla data di adesione al fondo specifico da cui si riscatta la prestazione.

Questo ha portato molti fondi pensione a ritenere che ogni fondo avesse una propria “storia fiscale”, e che dunque non si potesse sommare la durata della partecipazione complessiva a più fondi.

Una lettura che ha creato incertezza e svantaggi per gli iscritti, specialmente in casi di mobilità lavorativa in cui i lavoratori hanno cambiato fondo più volte.

Ed è proprio qui che sorge il dubbio cruciale: quale data di adesione va considerata per la tassazione, nel caso di più fondi ancora attivi?

Il punto di vista della COVIP

In contrasto con l’interpretazione dell’interpello del 2023, la COVIP (Commissione di Vigilanza sui Fondi Pensione) ha sempre mantenuto una posizione diversa, più favorevole agli iscritti.

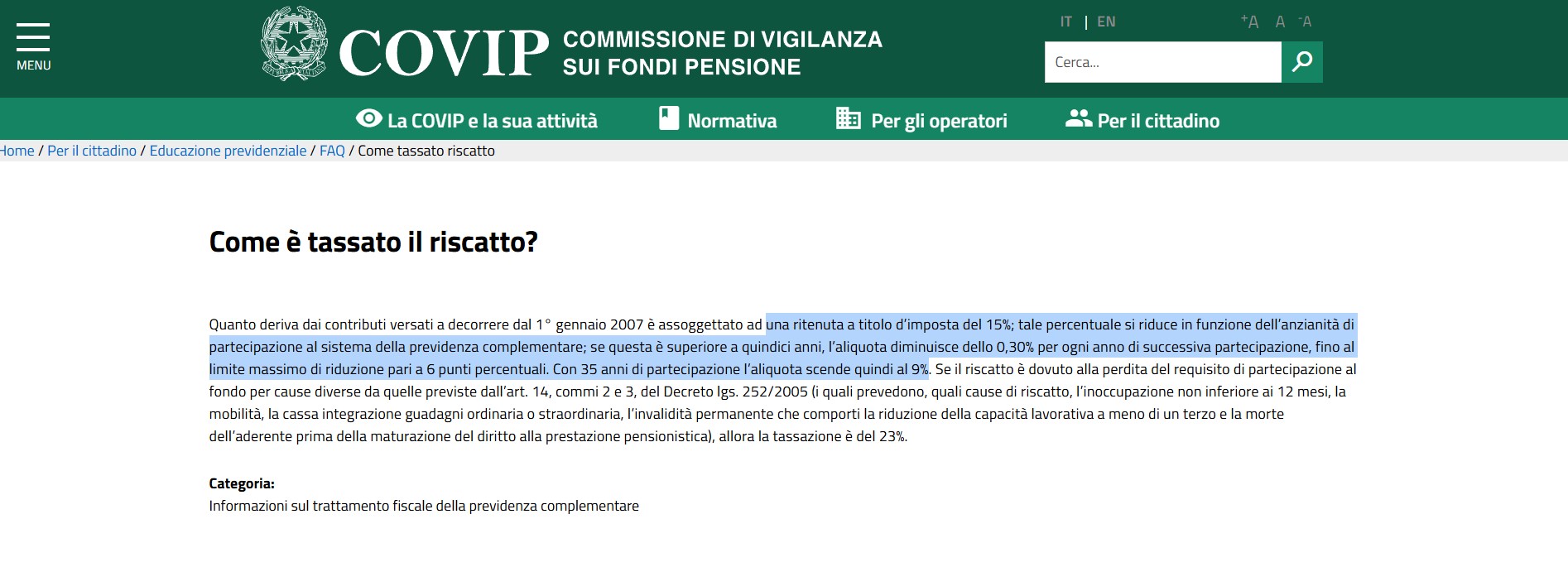

Nel suo portale informativo, nella FAQ “Come è tassato il riscatto delle prestazioni?” (fonte), si parla di “forme di previdenza complementare” al plurale.

Il concetto chiave è che la tassazione agevolata si applica sulla base del periodo di partecipazione complessiva, indipendentemente dai singoli fondi.

Questa lettura riflette lo spirito della norma, ovvero incentivare l’adesione al sistema di previdenza integrativa nel suo complesso, non premiare o penalizzare chi ha cambiato fondo o chi ha deciso di aprirne più di uno (come il sottoscritto ad esempio).

La risoluzione dell’Agenzia delle Entrate n. 29 del 2025: la svolta

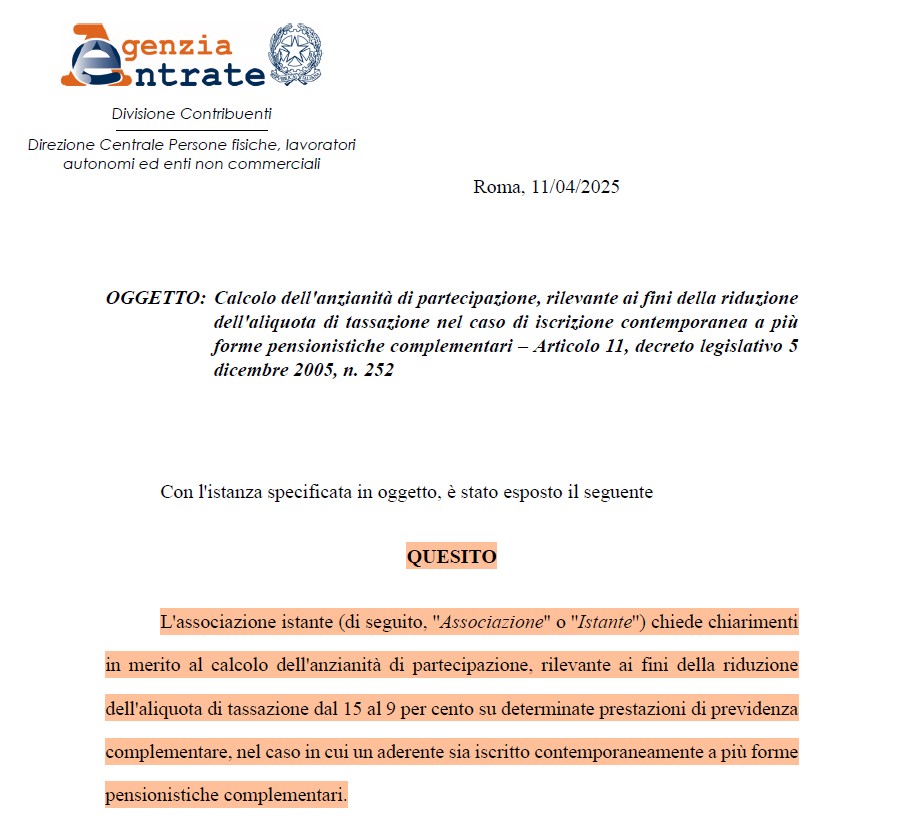

Finalmente, ad aprile 2025, è arrivata la tanto attesa chiarezza normativa con la Risoluzione n. 29/2025 dell’Agenzia delle Entrate (disponibile qui).

In questa risoluzione si affronta espressamente il caso in cui un soggetto abbia più fondi pensione attivi e si chiede quale data di adesione va considerata per la tassazione delle prestazioni pensionistiche.

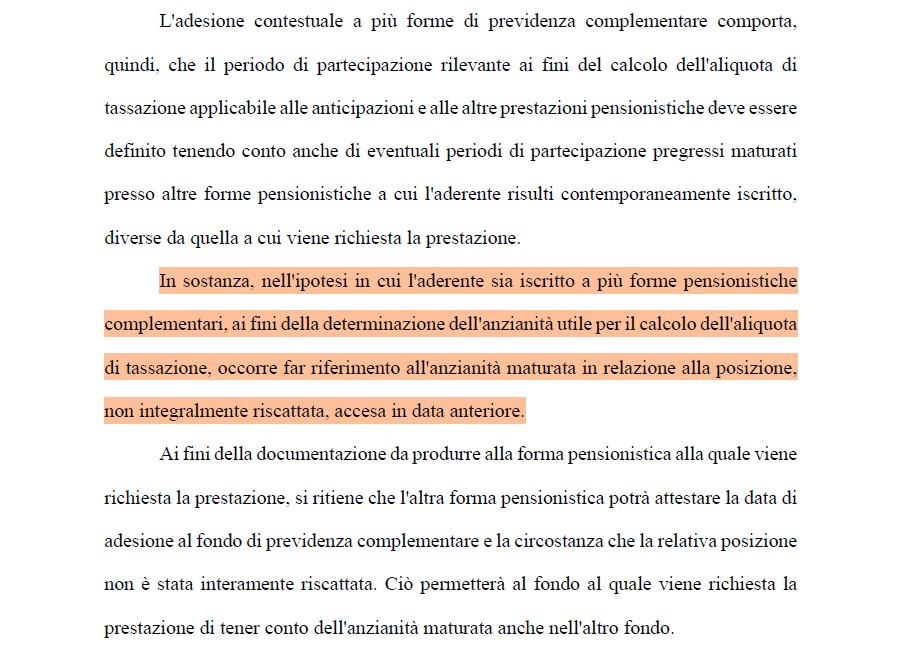

Con questa risoluzione l’Agenzia chiarisce che: “Ai fini della determinazione della aliquota applicabile alle prestazioni, rileva la prima adesione a una forma pensionistica complementare cui l’aderente risulti ancora iscritto e che non sia stata oggetto di integrale riscatto.”

Questo significa che non si deve considerare la data di adesione del fondo da cui si riscatta la prestazione, ma quella più remota tra le adesioni ancora attive.

Se hai aderito a un fondo nel 2007, poi ad un nuovo fondo nel 2015, e il fondo pensione più vecchio non è stato completamente riscattato, il 2007 è l’anno che conta per il calcolo dell’aliquota.

Conclusione: chiarezza raggiunta

Dopo anni di interpretazioni discordanti, finalmente con la Risoluzione 29/2025 è stata fatta chiarezza: per il calcolo dell’aliquota di tassazione delle prestazioni da previdenza complementare, si considera la prima data di adesione tra quelle relative a fondi pensione attivi e non integralmente riscattati.

Alla luce di quanto chiarito, possiamo affermare senza incertezze quale data di adesione va considerata per la tassazione: non quella del singolo fondo, ma la più antica tra le adesioni ancora in essere.

Una certezza normativa che finalmente tutela gli iscritti e valorizza la loro continuità previdenziale.

Anche per oggi ti saluto, se hai dubbi o suggerimenti lascia pure un commento o scrivimi un messaggio email, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricorda, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}