Bentornato su Capitalmente! Nel mondo degli investimenti, una delle domande più frequenti tra chi si ritrova a gestire una somma importante è la seguente: meglio investire tutto subito oppure farlo gradualmente nel tempo?

Questo è il cuore del dilemma tra PIC (Piano di Investimento di Capitale) e PAC (Piano di Accumulo del Capitale).

In questo articolo, “PIC o PAC, due strategie a confronto”, ti guiderò attraverso dati concreti, evidenze storiche e, soprattutto, la mia esperienza personale per aiutarti a capire quale delle due strade potrebbe essere più adatta a te.

Due strategie, due approcci

Il PIC prevede di investire l’intera somma a disposizione in un’unica soluzione, puntando tutto sul fatto che “il tempo nel mercato” sia più importante del “timing di ingresso”.

Al contrario, il PAC distribuisce l’investimento in più tranche — mensili, trimestrali o con altra cadenza — per ridurre il rischio di entrare in un momento sfavorevole, ad esempio appena prima di un crollo dei mercati.

Immagina due amici che ricevono un’eredità identica. Il primo investe tutto subito, il secondo preferisce la prudenza e diluisce l’ingresso in 12 mesi.

Chi avrà ragione? La risposta, come spesso accade in finanza, è: dipende.

La mia esperienza con il PAC: una scelta consapevole

Circa due anni fa, io e mia moglie abbiamo ricevuto un’eredità significativa. Pur avendo già una solida base di conoscenza nella finanza personale, quando si è trattato di investire, ho scelto un approccio PAC, spalmando gli ingressi sul mercato in un arco temporale di 12 mesi.

Sapevo bene — e lo confermeremo anche più avanti — che, statisticamente, il PIC avrebbe avuto più probabilità di offrire un rendimento maggiore.

Ma in quel momento, con i mercati vicini ai massimi storici e l’incertezza che aleggiava tra inflazione, tassi in rialzo e tensioni geopolitiche, la mia priorità non era massimizzare i rendimenti: era poter dormire sereno la notte.

Il mercato è poi salito, com’era prevedibile, ma non ho alcun rimpianto.

Ho un orizzonte temporale di 20-30 anni e quel piccolo “costo psicologico” mi ha dato la tranquillità necessaria per rimanere fedele alla mia strategia, senza farmi tentare dal panico o da correzioni improvvise.

Ecco perché, nel valutare il confronto tra PIC e PAC, non possiamo limitarci ai numeri: dobbiamo considerare anche la componente emotiva.

Cosa dice la ricerca: PIC meglio del PAC, ma…

Secondo uno studio pubblicato da Vanguard nel 2023 e intitolato “Cost averaging: Invest now or temporarily hold your cash?”, l’investimento in un’unica soluzione (PIC) ha storicamente sovraperformato il PAC circa due volte su tre.

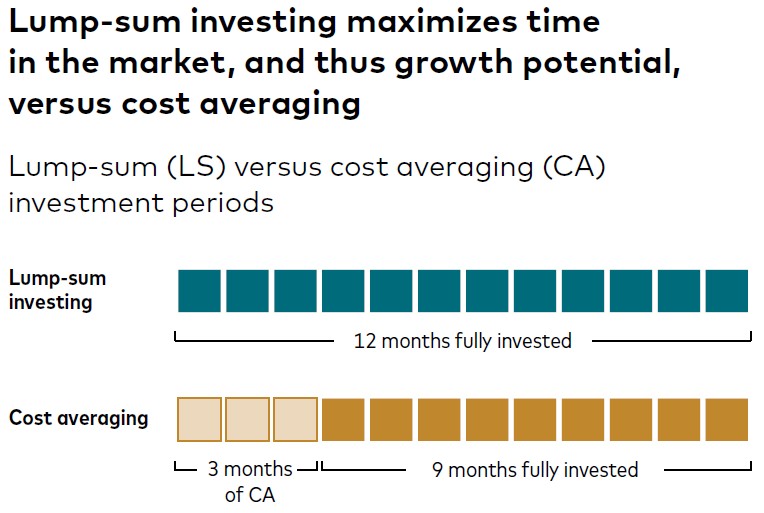

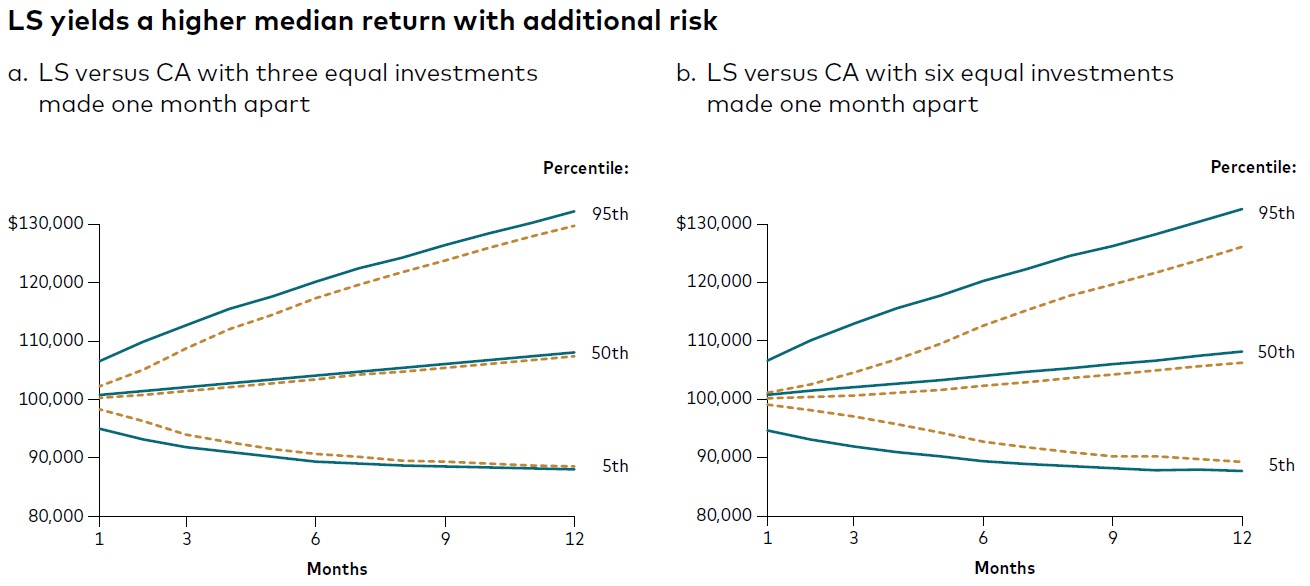

L’analisi effettuata da Vanguard confronta le due strategie partendo da una somma iniziale disponibile immediatamente: nel caso del PAC, l’importo viene suddiviso in tre parti uguali, investite a distanza di un mese l’una dall’altra (ad esempio: gennaio, febbraio, marzo).

Al termine di 12 mesi dall’inizio del primo investimento, viene valutato il rendimento complessivo del PAC e confrontato con quello che avrebbe prodotto l’investimento immediato tramite PIC.

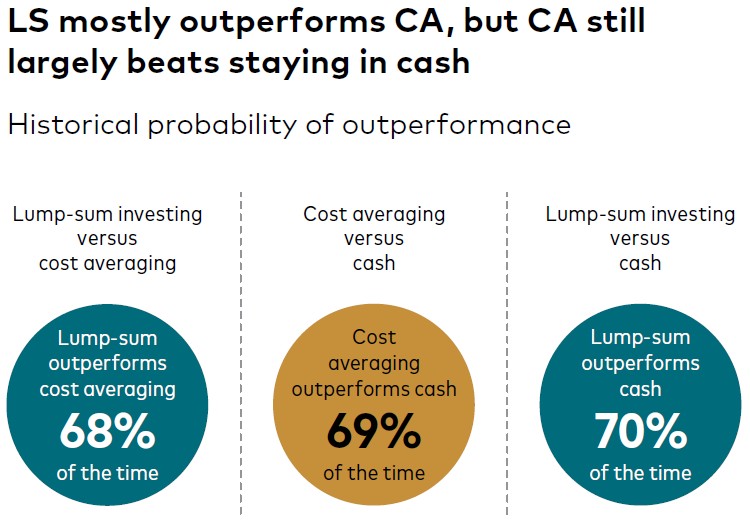

Analizzando i mercati dal 1976 al 2022, Vanguard ha dimostrato che:

- Il PIC ha battuto il PAC nel 68% dei casi su base annuale.

- Il PAC ha comunque battuto il tenere la liquidità ferma nel 69% dei casi.

- Il PIC ha sovraperformato il solo cash nel 70% dei casi.

Il messaggio è chiaro: rimanere fermi ad aspettare “il momento giusto” ha un costo-opportunità elevatissimo. Anche un PAC — pur meno efficiente — è nettamente meglio del non fare nulla.

Il premio al rischio è reale

Perché il PIC tende a vincere? Perché i mercati — azionari e obbligazionari — hanno storicamente offerto un rendimento medio positivo.

Ritardare l’ingresso sul mercato, mantenendo liquidità, significa rinunciare a quel “premio al rischio”. Più si diluisce l’ingresso, maggiore sarà il costo-opportunità.

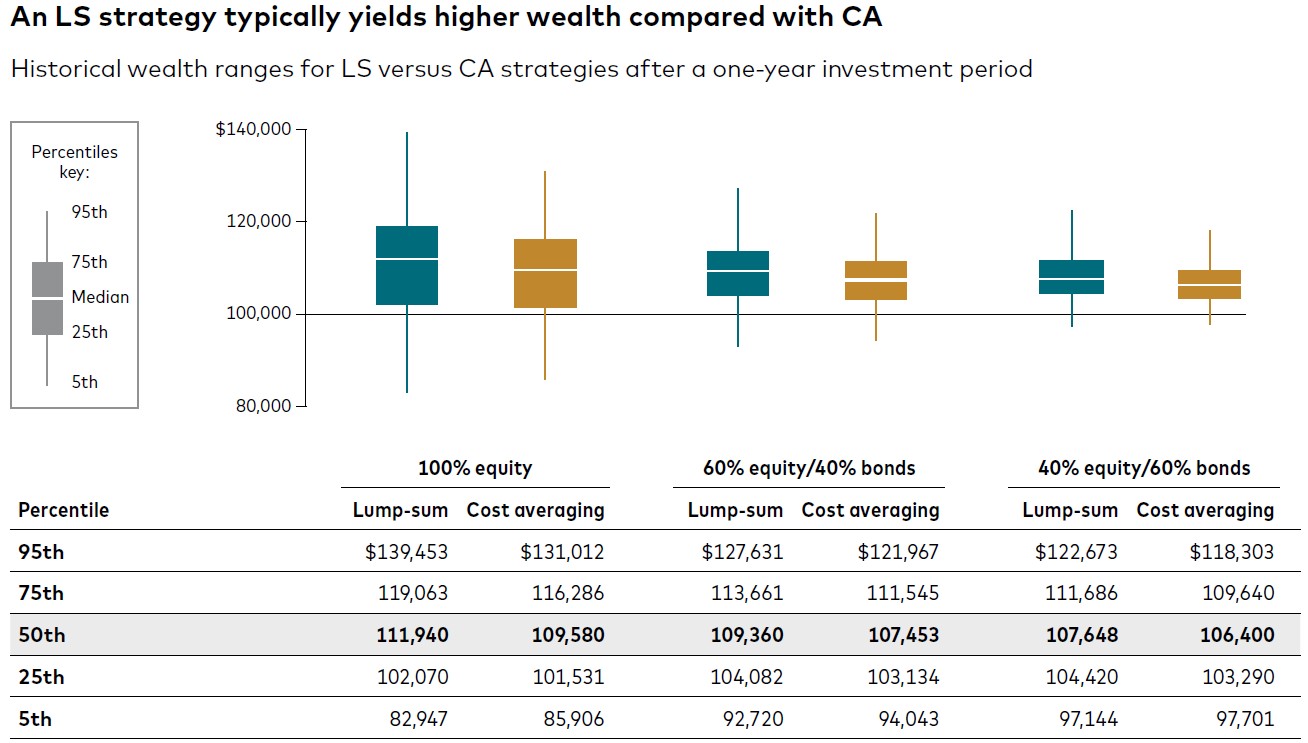

Ad esempio, con un portafoglio 100% azionario:

- Dopo un anno, il PIC porta in media a un valore finale superiore del 2,2% rispetto a un PAC distribuito su tre mesi.

- In portafogli più prudenti (es. 60% azioni e 40% obbligazioni), il vantaggio del PIC si riduce, ma resta intorno all’1,8%.

Tuttavia, è importante osservare che nei rari scenari negativi, le perdite tendono a essere leggermente maggiori con il PIC rispetto al PAC. In altre parole, se il mercato va bene, il PIC guadagna di più; ma se il mercato va male, anche la perdita può essere più marcata. Questo è il riflesso diretto di una maggiore esposizione iniziale al rischio.

In questo grafico viene mostrato graficamente il rendimento nel tempo nel caso la differenza tra un PIC e un PAC su 3 mesi e uno su 6 mesi.

In particolare, l’articolo evidenzia che il divario tra i valori di portafoglio di PIC e PAC è particolarmente ampio nei primi mesi, sia negli scenari estremamente positivi che in quelli estremamente negativi.

Da notare che, in caso di perdite, il gap tra PIC e PAC tende a ridursi con l’andare del tempo.

Il ruolo centrale dell’emotività: loss aversion

Tuttavia, Vanguard dedica una parte importante del suo studio alla psicologia dell’investitore, in particolare alla loss aversion, ovvero l’avversione alla perdita.

Questo concetto, ben descritto da Tversky e Kahneman nella Prospect Theory, afferma che le perdite fanno male psicologicamente più del piacere generato da guadagni equivalenti.

“Il PAC non è una strategia per guadagnare di più, ma per perdere meno… o almeno per sentirsi meglio nel farlo.”

Vanguard ha simulato i comportamenti di diversi “profili psicologici”:

- L’investitore avventuroso preferisce il PIC, anche con volatilità più alta.

- L’investitore moderatamente conservativo cambia idea se ha avversione alla perdita, e preferisce il PAC.

- L’investitore molto conservativo, anche senza avversione alla perdita, spesso opta per il PAC.

In pratica, se sei il tipo di persona che tende a controllare il portafoglio ogni giorno e si stressa per un -3%, probabilmente il PAC è fatto per te.

Simulazioni e mercati internazionali: risultati coerenti

Per rafforzare le analisi storiche, Vanguard ha condotto oltre 10.000 simulazioni su portafogli diversificati.

Anche in scenari futuri ipotetici, il PIC si è rivelato superiore nella maggior parte dei casi… ma con una maggiore esposizione a ribassi nei peggiori scenari.

Interessante anche il confronto internazionale:

- Negli USA, il PIC ha sovraperformato il PAC nel 73,7% dei casi (con un PAC su 6 mesi).

- In Europa e Regno Unito, la media si mantiene sopra il 66%.

Questo conferma che, anche cambiando contesto, la conclusione resta solida: il PIC è più efficiente, ma il PAC può essere più gestibile.

Il vero errore: non investire

Il messaggio più importante del paper di Vanguard è forse questo: tra PIC, PAC e cash fermo, l’unica scelta da evitare è l’inazione.

Troppi investitori lasciano i soldi sul conto corrente in attesa del “momento perfetto” che non arriva mai. E così facendo, perdono anni di crescita potenziale.

Sia il PIC che il PAC sono strumenti validi. La chiave è scegliere quello che ti permette di rimanere coerente con la tua strategia e non farti spaventare dal rumore del mercato.

Conclusione: PIC o PAC? Dipende da te

Nel grande confronto “PIC o PAC, due strategie a confronto”, la risposta tecnica premia il PIC. Ma la risposta giusta non è solo matematica, è personale.

Io stesso ho scelto il PAC per motivi emotivi e psicologici, pur conoscendo i dati.

Ho preferito sacrificare qualche punto percentuale di rendimento in cambio della serenità. E sai cosa? Rifarei la stessa scelta.

Ogni investitore dovrebbe porsi due domande:

- Sono più preoccupato di perdere opportunità o di perdere denaro?

- Cosa mi permetterà di restare investito anche nei momenti difficili?

Se la tua priorità è la massimizzazione dei rendimenti e hai un’elevata tolleranza al rischio, il PIC può essere la scelta migliore.

Se invece temi le perdite e sai che reagiresti male a un -10% subito dopo l’ingresso, il PAC è la strategia che fa per te.

Perché alla fine, il miglior investimento non è quello che rende di più. È quello che riesci a portare avanti senza perdere la testa.

Anche per oggi ti saluto, se hai dubbi o suggerimenti lascia pure un commento o scrivimi un messaggio email, spero di rivederti presto su Capitalmente, il tuo blog di finanza personale a porta di click.

Ricorda, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}