Bentornato su Capitalmente! In un mondo in cui l’incertezza economica è ormai una costante e il sistema pensionistico pubblico si basa su logiche ben diverse rispetto al passato, pensare subito alla previdenza complementare non è un lusso, ma una necessità.

Questo articolo vuole parlarti direttamente, soprattutto se sei giovane e stai iniziando la tua carriera: la pensione potrebbe sembrarti lontana, ma è proprio adesso che puoi fare la differenza.

Ti spiegherò come funziona il sistema, perché la pensione pubblica potrebbe non bastare e soprattutto come simulare la propria pensione INPS, per avere fin da ora un quadro chiaro del tuo futuro previdenziale.

Come funziona il sistema pensionistico italiano

Il sistema pensionistico italiano ha attraversato numerose riforme e oggi si articola in tre regimi principali:

Regime retributivo

Questo sistema, ormai riservato solo a chi ha iniziato a lavorare molto prima del 1996, calcolava la pensione sulla media delle retribuzioni percepite negli ultimi anni di lavoro (5 per i dipendenti e 10 per gli autonomi).

Immagina di chiudere la tua carriera con uno stipendio di 2.000 euro netti: la tua pensione sarebbe stata vicina a quella cifra.

Un sistema generoso, che però non reggeva nel lungo termine a causa dell’invecchiamento della popolazione e dell’allungamento della vita media.

Regime contributivo

Oggi è quello che riguarda la stragrande maggioranza dei giovani.

Qui la pensione si calcola in base a quanto hai effettivamente versato durante la tua carriera lavorativa, tenendo conto anche dei rendimenti medi del sistema.

Questo significa che, se i tuoi contributi sono bassi o discontinui (cosa comune tra contratti precari, partite IVA o periodi di disoccupazione), la tua pensione sarà nettamente più bassa rispetto all’ultimo stipendio percepito.

Parliamo anche di una sostituzione pensionistica che può arrivare al 50-60% del reddito, quindi se il tuo ultimo stipendio sarà di circa 2000 euro, quando andrai in pensione prenderai 1000/1200 euro… un po’ pochino vero?!?

Regime misto

Vale per chi ha iniziato a lavorare prima del 1996 ma non ha maturato almeno 18 anni di contributi entro quella data.

Si tratta di un mix tra le due logiche precedenti, con una parte della pensione calcolata con il metodo retributivo e il resto con il contributivo.

Simula ora la tua pensione con lo strumento INPS

Per avere un’idea precisa di quanto potresti percepire al momento del pensionamento, l’INPS mette a disposizione un simulatore gratuito e aggiornato: si chiama “La mia pensione futura” ed è accessibile a questo indirizzo: Simulatore INPS – La mia pensione futura

Questo strumento ti consente di:

- Simulare l’età prevista per la pensione in base alla tua storia contributiva.

- Conoscere l’importo stimato della pensione pubblica.

- Verificare l’eventuale gap tra reddito attuale e pensione futura.

- Simulare scenari alternativi (ad esempio, cambiando età di pensionamento o livello di reddito futuro).

Chi può utilizzarlo

Può essere usato da tutti i dipendenti e, con qualche piccola limitazione, dai liberi professionisti con partita IVA iscritti alla Gestione Separata.

Mentre alcuni iscritti a casse professionali private (ad esempio medici, avvocati, ingegneri) potrebbero non riuscire ad accedere al simulatore.

Per maggiori informazioni consultare il sito dell’INPS.

Qualche informazione pratica per simulare la propria pensione INPS

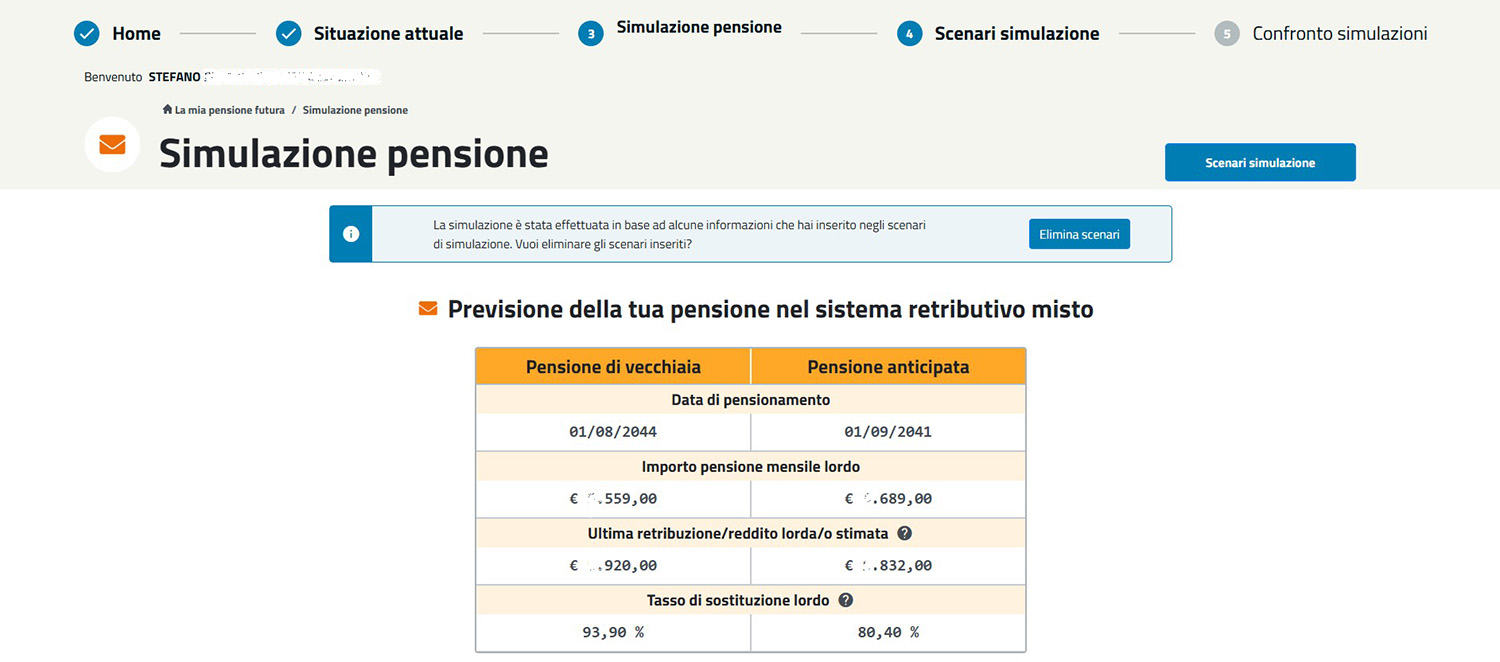

Dopo aver fatto accesso con il tuo SPID, clicca sul link “La mia pensione futura” per accedere alla sezione che permette di fare la simulazione.

Una piccola premessa, per ragioni di priviacy ho preferito oscurare i miei dati, amo la trasparenza ma fino ad un certo punto.

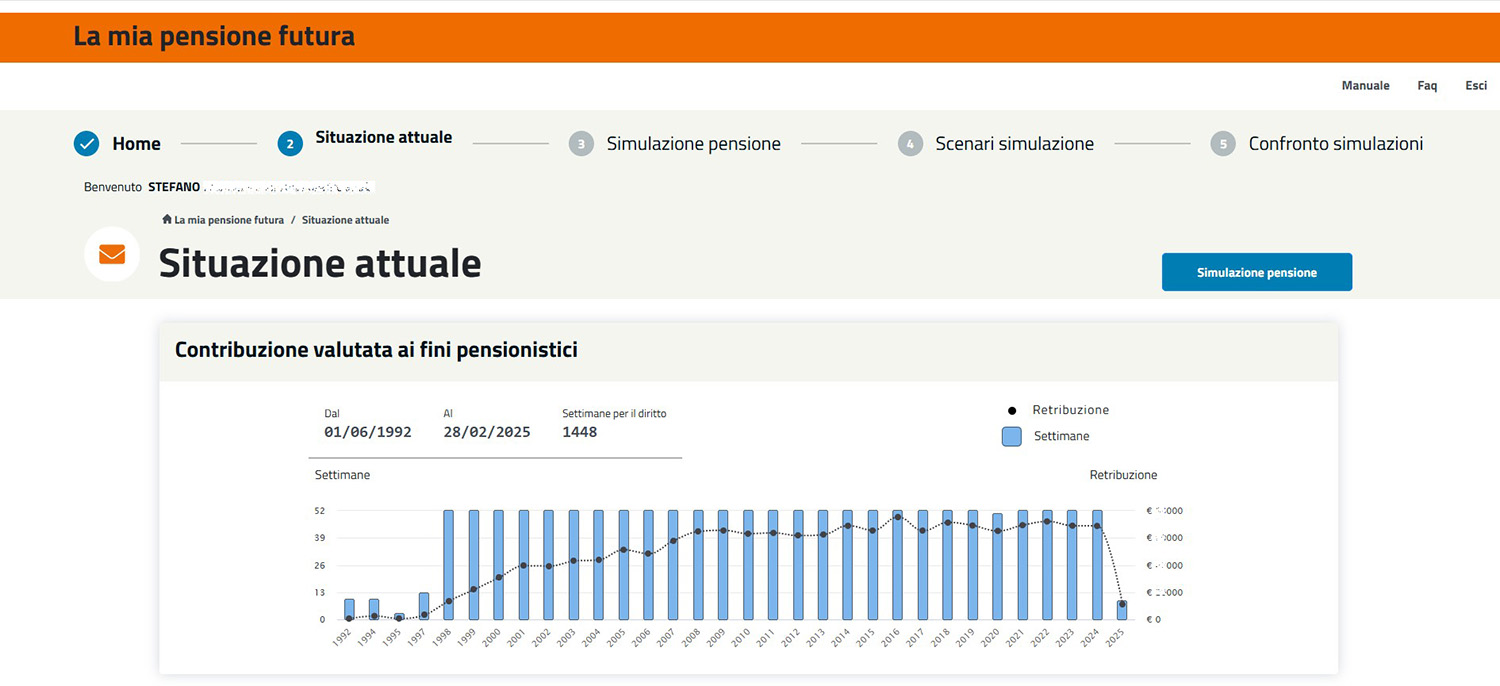

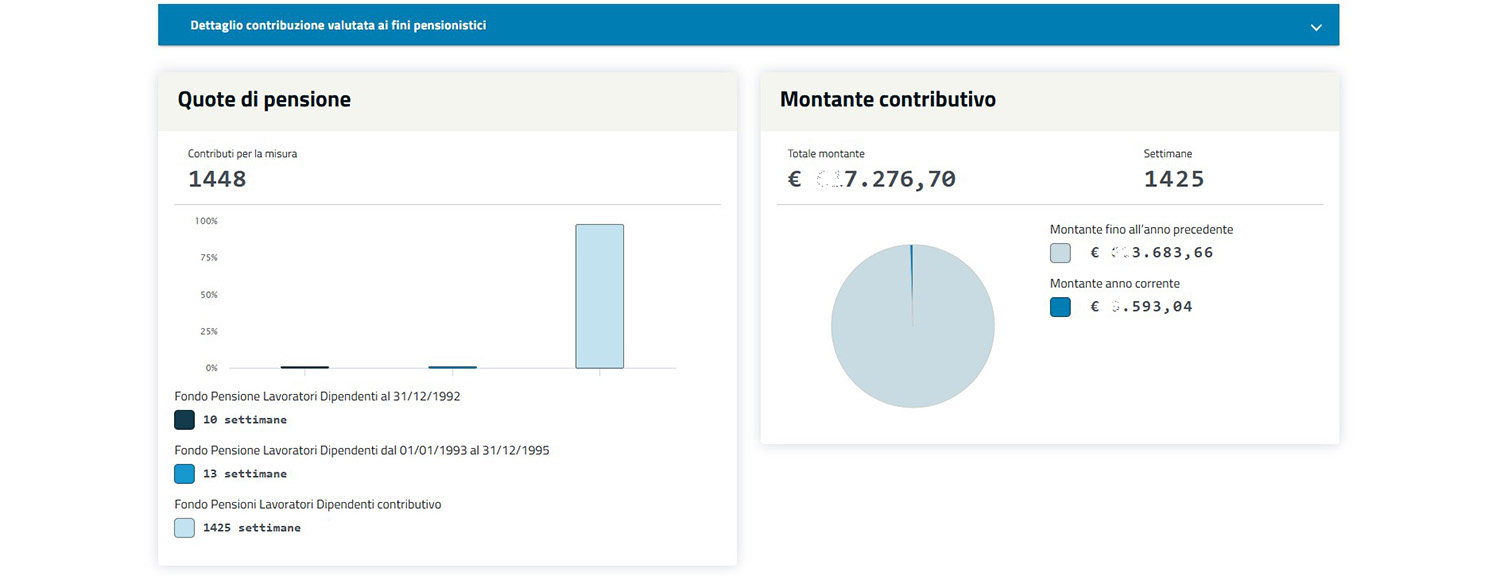

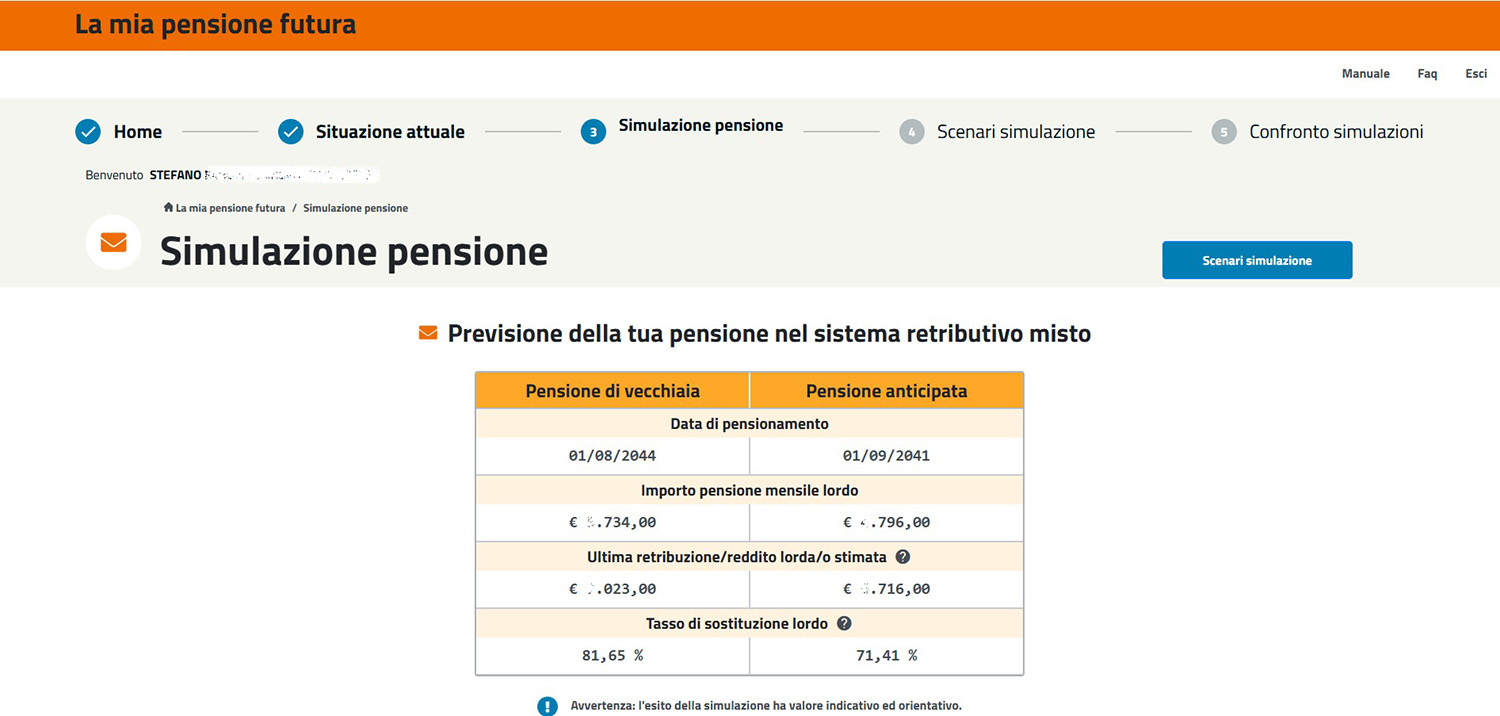

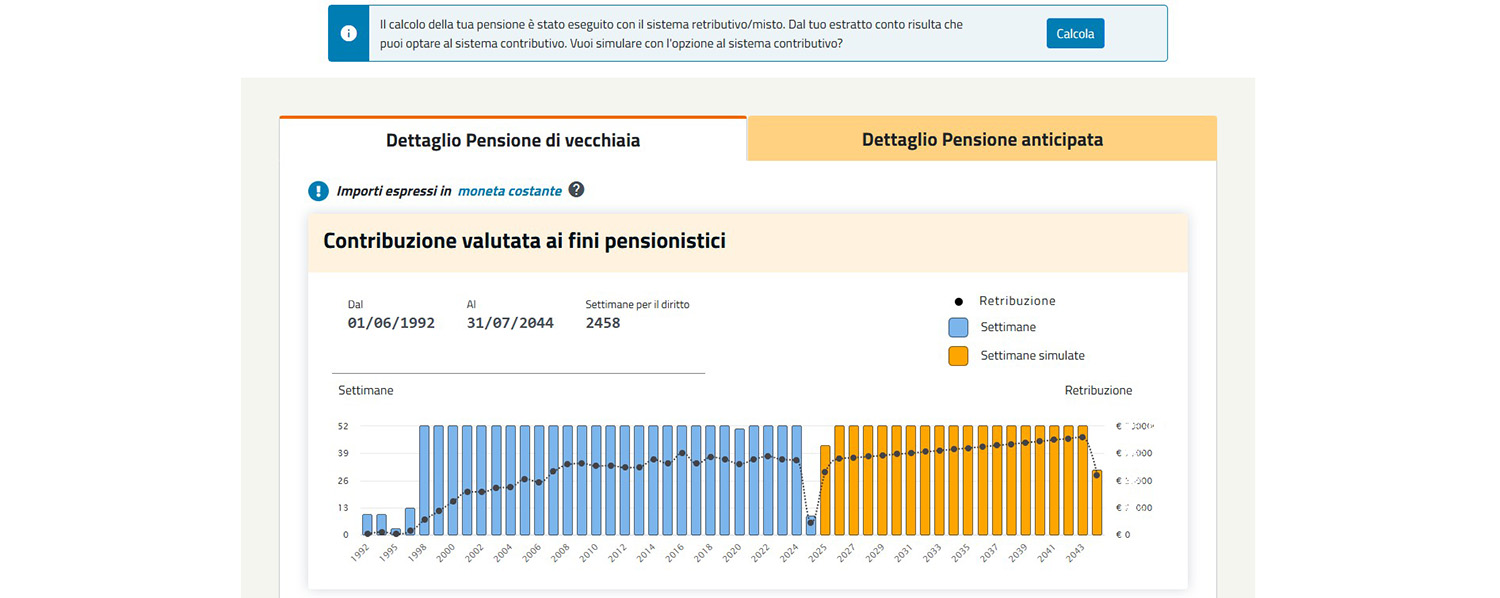

Per prima cosa potete verificare la vostra situazione attuale e l’ammontare della vostra contribuzione fino a quel momento.

La vostra “Situazione attuale” vi permette di verificare la regolarità dei vostri contributi e serve come base per la fase successiva, la Simulazione della pensione.

La simulazione viene fatta prevedendo che il vostro stipendio, e vostri contributi, aumentino di una certa % annua (mi pare del 1.5%).

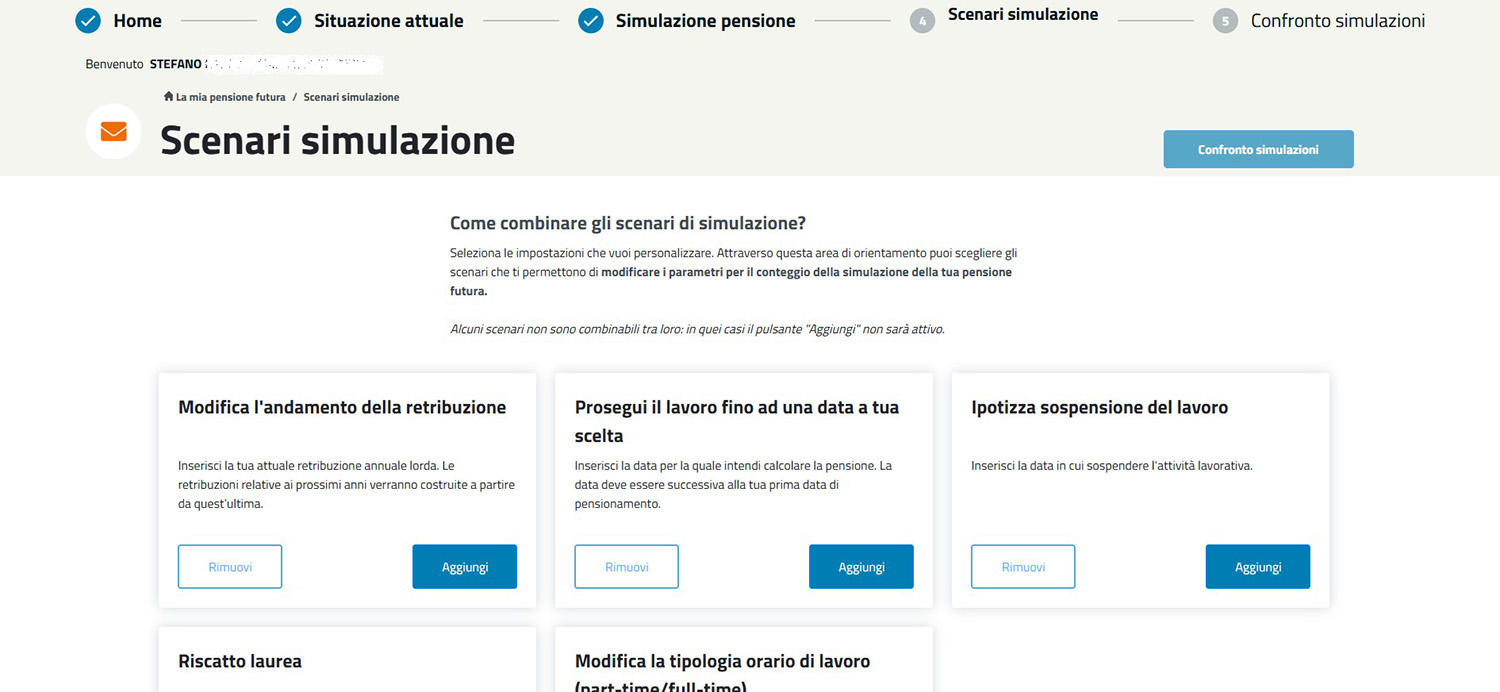

A questo punto potete simulare la pensione ipotizzando degli scenari specifici, ad esempio:

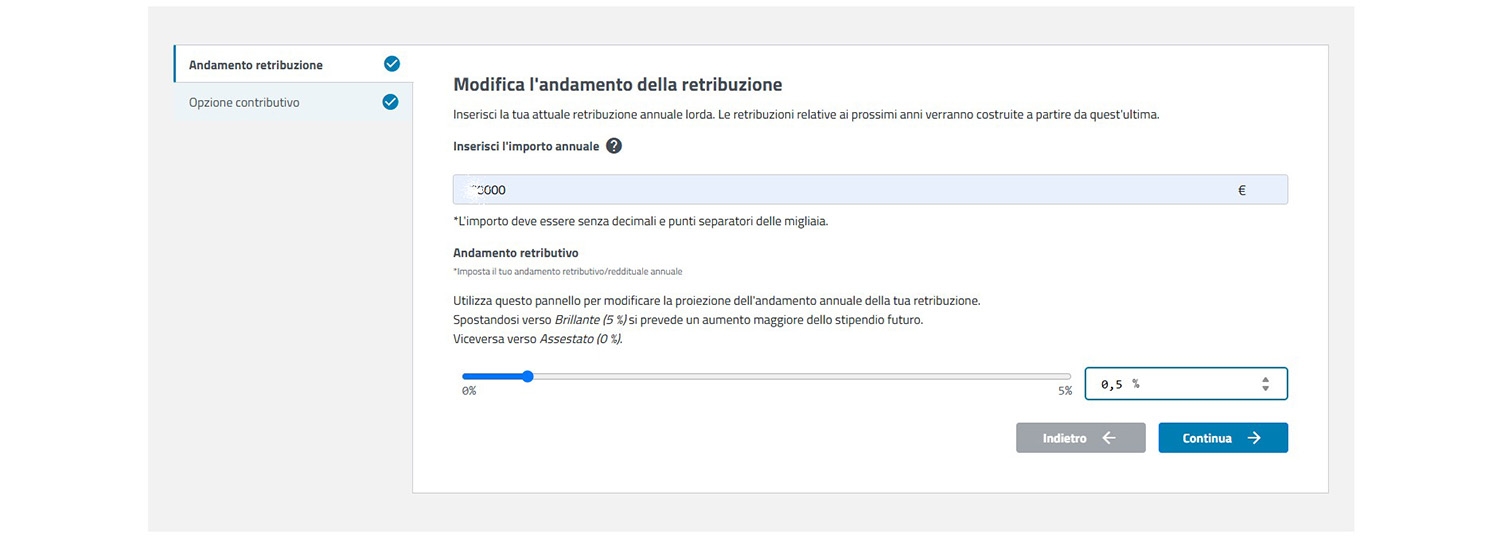

- un aumento diverso della retribuzione (rispetto a quello del 1.5% annuo di cui sopra)

- cambiare la data di fine lavoro

- ipotizzare una sospensione al lavoro

- riscattare la laura

- passare da full-time a part-time o viceversa

Ad esempio io voglio simulare la pensione in caso di aumenti minimi o assenti (in realtà, non so come mai, ma il sito non accetta aumenti pari a 0%, un amento minimo ci deve essere per forza, e questo a dire il vero non è proprio reale).

Dopo avere impostato uno o più scenari il sistema simula la pensione in base a quanto desiderato.

La realtà del regime contributivo: serve una strategia

Io ho iniziato a lavorare tanti anni fa, a parte le campagne estive, la prima del 1992, dal 1997 lavoro regolarmente e ho sempre avuto la fortuna di avere un ottimo stipendio, e questo mi permetterà di andare in pensione con un importo pari al 70/80% della mia ultima retribuzione.

La tua situazione, per via dei contratti oggi in vigore, potrebbe essere molto diversa.

Se sei giovane e rientri nel regime contributivo, devi sapere che potresti non avere una pensione sufficiente a mantenere il tuo attuale tenore di vita.

Ed è qui che entra in gioco la previdenza complementare: un sistema volontario che ti permette di integrare la pensione pubblica accumulando un capitale attraverso fondi pensione aperti, chiusi o piani individuali pensionistici (PIP).

Con il versamento del TFR e/o piccoli versamenti mensili, magari a partire da 50-100 euro, puoi costruire una pensione integrativa significativa.

Se inizi presto, l’interesse composto farà il resto, permettendoti di raggiungere un capitale rilevante grazie al tempo.

Prima di scegliere il fondo più adatto, però, è fondamentale sapere come simulare la propria pensione INPS, così da capire quanto potresti effettivamente ricevere dal sistema pubblico e perchè ti conviene integrare con un fondo pensione.

Previdenza complementare: una scelta intelligente (e incentivata)

Oltre a essere una necessità, la previdenza integrativa è anche una scelta fiscalmente vantaggiosa.

I contributi volontari versati in un fondo pensione sono deducibili fino a 5.164,57 euro annui, riducendo così l’imponibile e quindi le tasse da pagare.

Ho trattato questo argomento diverse volte in passato, se vuoi saperne di più ti rimando ad alcuni degli articoli che ho scritto:

- Come funziona la tassazione dei fondi pensione

- Conviene lasciare il TFR in azienda oppure nel fondo pensione?

- Conviene il comparto garantito dei fondi pensione?

Un messaggio per chi ha meno di 35 anni

Pensare alla pensione ora, da giovane, non è da nerd né da pessimisti. È da visionari.

È come piantare un seme che crescerà negli anni mentre tu costruisci la tua carriera.

L’alternativa? Ritrovarsi a 65 anni con una pensione insufficiente e con rimpianti per non averci pensato prima.

Vuoi evitare tutto questo? Allora inizia oggi stesso a capire come simulare la propria pensione INPS e rifletti perché aderire alla previdenza complementare.

È il primo passo concreto verso un futuro più sereno e sicuro.

Anche per oggi ti saluto, se hai dubbi o suggerimenti lascia pure un commento o scrivimi un messaggio email, spero di rivederti presto su capitalmente, il tuo blog di finanza personale a porta di click.

Ricorda, come sempre, che l’articolo non rappresenta una sollecitazione all’investimento ma è una mia opinione basata su dati e studi condotti nel tempo.

{kind=link}